2022-07-12

來源:格隆匯

作者:劉宗函

基業長青是大多數優秀企業的終極目標,但正如周期本身自有起落,想要打破經濟規律的束縛,是一件極為困難的事情。

這一點在中國民營企業身上體現得淋漓盡致,不足5年的平均壽命已然說明了一切。這背后固然存在融資環境艱難、內部管理機制、產品服務落后等多方面的復雜原因,但更是經濟周期作用帶來的必然結果,不能緊抓時代發展潮流,并不斷實現自我迭代革新的企業難以實現周期穿越。

與之相對的,恰恰有少數優秀企業能夠打破民營企業壽命不長的魔咒,并在長期經營過程中不斷煥發出新的活力。

通威股份在“不惑”之年交出的這份傲人業績,正是對如何穿越周期一次新的注解。今年一季度,通威股份實現營業收入246.85億元,同比增長132.49%;凈利潤51.94億元,同比增長超過5倍。

歷經四十年市場風云變幻,通威仍保持著旺盛的生命力,極為重要的一點在于其能夠因時而變,極具前瞻性地把握住了光伏產業機會。

敏銳把握光伏時代機遇

能源,作為經濟發展的基礎動力,是當今世界各國最重要的戰略資源。

近幾年,在疫情反復、俄烏沖突激化的背景下,以傳統化石能源為核心的能源供應體系鏈條遭到嚴峻考驗,供應鏈危機對全球經濟造成了持續沖擊,能源安全問題直接擺在了世界各國面前。

窮則變,變則通,舊的能源體系中也孕育著新的能源體系的積極因素,并不斷發酵。《巴黎協定》指明了碳減排的長期目標,主要大國紛紛響應,歐盟宣布將2030年可再生能源占比目標從32%提升到40%,拜登代表的美國政府則提出要實現100%清潔能源,2050年前實現凈零排放。碳中和已成為全球共識,能源產業隨即掀起了一場前所未有的變革。

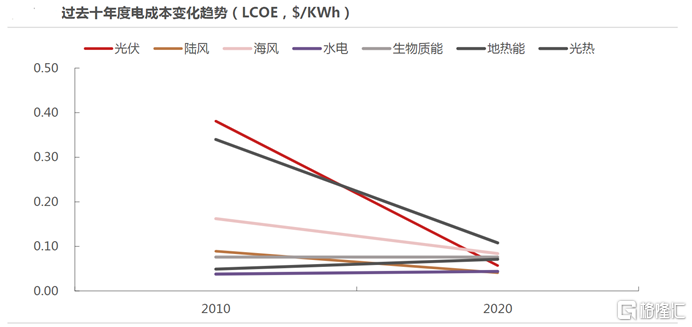

其中,光伏所具備的儲量大、持續性強、轉換效率高等諸多優勢奠定了其在未來能源結構中的優先地位,尤其在近十年來,隨著光伏技術的迅猛發展,發電成本下降超過9成以上,光伏發電自此進入平價上網時代,這使得光伏牢牢占據了新能源生產時代的絕對C位。

來源:IRENA,民生證券研究院

國際能源署(IEA)和國際可再生能源署(IRENA)可再生能源發展預期,一致認為到2050年可再生能源發電量占比將達90%。考慮到2018年這一數據還只有25%,增長空間很大,且風電、光伏將成為其中主力。龐大的下游終端需求使得光伏成為極少數能在未來十年持續保持20%以上增速的賽道,這也為整個產業鏈帶來了歷史性發展機遇。

作為少數具備靈敏商業觸覺的玩家,通威的戰略眼光比別人早了至少十年,2006年便通過永祥入局光伏,更在之后還結合自身優勢,發展出了全球首創的“漁光一體”模式,解決了光伏終端應用場景問題,水上產出清潔能源,水下產出綠色水產,雙主業實現協同發展,形成了差異化競爭,也讓通威突破了成長瓶頸。

伴隨著光伏業務從原本的周期性行業轉型為成長性行業,對通威的理解還是要聚焦在光伏業務的具體發展上面。

“硅料+電池片”的雙料冠軍

高成長性,是對通威光伏業務最好的注解。

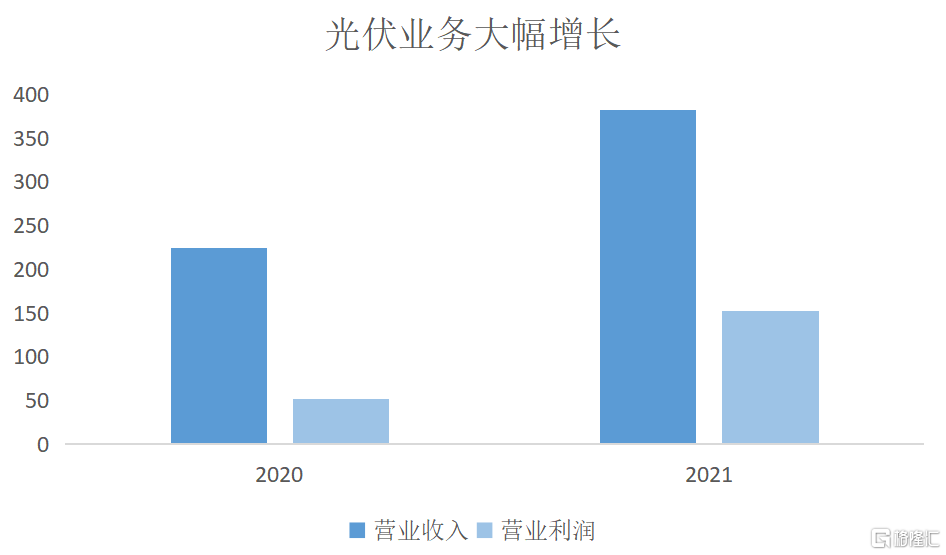

2021年,通威的光伏業務營收381.84億元,同比增長69.69%;同期營業利潤為152億元,同比增長191.30%,交出了一份歷史最好成績。

來源:choice

值得一提的是,光伏業務毛利率從去年的23.19%提升到了39.81%,主要得益于硅料業務利潤率的大幅提升,這背后是下游裝機量快速增長帶來的上游材料緊供需格局,硅料價格全年易漲難跌。

熟悉光伏產業的投資者應該清楚,我國超過97%的硅料均來自改良西門子法生產的多晶硅,而多晶硅屬于典型的資本密集型產業,投資期限長、投資額度高且回收期較長。

一般來說,多晶硅項目從立項到投產至少需要18個月,產能爬坡還需要3-6個月時間。此外,當下多晶硅項目動輒5-10萬噸的規模,按照8-10億元/萬噸計,便是幾十億乃至上百億級資本投入,對于新入局者和有心擴產的玩家而言,壁壘較高。

另外,目前下游需求持續高漲帶動上游硅料訂單激增。據悉,目前國內硅料企業2022年的硅料訂單已經全部被預定完,預計當前緊張的硅料供需格局在年內難以有效改善。

截至2021年底,通威已擁有18萬噸的高純晶硅產能,疊加目前已投產和計劃投產項目,2023年底公司多晶硅產能將提升至35萬噸,規模優勢將進一步提升。

當然,降本增效仍是光伏產業的主旋律,隨著行業擴產進程加快,從更長期的視角看,硅料的供需格局終會得到解決,后續企業間比拼的將是成本。

通威經過十多年積累,以技術驅動成本降低,各項指標均領先同行。2021年,通威多晶硅單噸蒸汽消耗已同比下降55 %,綜合電耗同比下降12%,規模與成本的雙重優勢使得通威穩穩地成為多晶硅賽道的領跑者。

通威的光伏業務另一個重要看點在于太陽能電池片。

規模優勢同樣適用在這里。通威太陽能已連續6年成為全球規模最大、出貨量最大的太陽能企業,光伏電池片2021年產量占全球市場份額15%。但不同于多晶硅,電池片競爭格局相對分散,過去一年電池片產能嚴重過剩,上游漲價進一步壓縮了利潤空間。

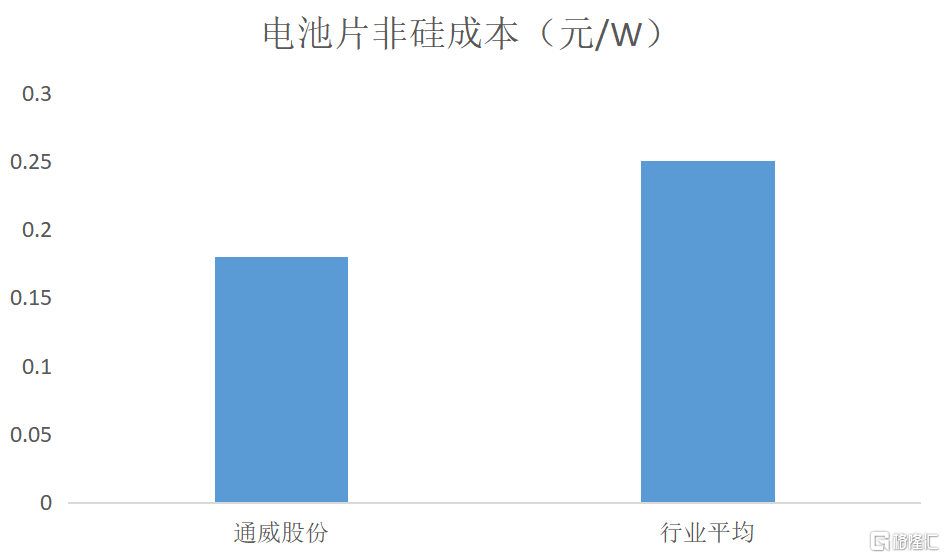

在這樣的環境下,通威的成本優勢也再度發揮作用。在非硅成本方面,憑借領先的技術優勢和高產能利用率,通威2021年的非硅成本更是降低至0.18元/W,遠低于行業平均的0.25元/W。

來源:CPIA,公司公告,川財證券

更為重要的是,太陽能電池片行業利潤拐點已然出現。一方面,過往的低利潤空間出清了部分產能,疊加下游裝機需求持續提升有效改善了供需格局;另一方面,隨著上游硅片緊張供需狀態得以逐步緩解,進一步改善了電池片利潤空間。

從更長期的視角來看,太陽能電池片技術正在經歷重大轉型升級,原有的PERC電池效率已經逼近理論上限,就目前的技術條件來看,以TOPCon和HJT為代表的新型電池片將會是未來行業競爭的重點。不同的技術路線各有優劣,路線之爭的結果目前尚未可知,但通威已經先一步完成了TOPcon和HJT的量產工作,提前奠定自身在下一代電池片領域的先發優勢。

同時位列多晶硅和太陽能電池片全球第一的通威,已然成為光伏產業無可置疑的巨頭之一。

結語

橫跨多晶硅與太陽能電池片兩大光伏賽道的通威,擁有著對產業鏈更敏感的把握,兩大環節業務所迸發的協同作用也是大部分同業者所不具備的優勢,有助于平抑產業周期帶來的業績波動。

但這不意味著通威會無休止地擴張“邊界”,相反通威對待上下游的擴張相當謹慎,正如通威創始人劉漢元所說,錯位競爭才是最合適的格局。

目前,光伏行業的發展仍在快速成長期,多晶硅、硅片、電池片、組件等各個賽道單拎出來都足以孕育出千億乃至萬億市值的公司,本就沒有必要去“吃別人家的飯”。相反,與產業鏈各環節的優秀公司分工協作,提升行業運轉效率,做大整體蛋糕,更符合現代商業規律下行業健康發展的良性狀態。

遵循這個邏輯,通威未來仍會繼續聚焦于多晶硅和太陽能電池片業務,在馬太效應的作用下持續提升市場地位。

根據公司的遠期規劃,2024-2026年高純晶硅和太陽能電池片產能規模將達到80-100萬噸和130-150GW,而這一數字在2021年底分別僅為18萬噸和45GW,4-5倍的規模提升空間足以表達一家行業巨頭對于未來更高的希冀。